RETRAITES 22.01.2018. FRED PIC

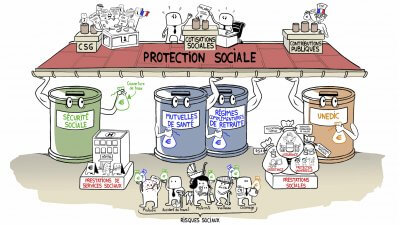

environ 700 milliards, 1/3 du PIB

– pensions 300 milliards

– santé 200 milliards

– RSA + chômage 130 milliards

– autres aides sociales 70 milliards

financée par

– les cotisations sociales : 61,4% en 2015

– les impôts et taxes : 24,7%, dont la CSG représente plus de la moitié,

– les contributions de l’État et des collectivités locales : 11,2%.

comprenant

– la Sécu : maladie, maternité, invalidité, accidents du travail, maladies

professionnelles, famille et vieillesse (dont retraites de base)

– les régimes complémentaires (dont retraites complémentaires)

– l’UNEDIC

– l’aide sociale

Sécurité Sociale :

– Financée (après vote par le parlement depuis 96) par

I – RAPPEL PROTECTION SOCIALE

Ménages 45 %

entreprises 46%

administration 9 %

environ 300 milliards

– Système hypercomplexe avec intrications multiples simultanées

– Système obligatoire par répartition

– 35 caisses de retraite

– contributif pour l’essentiel (basé sur les cotisations perçues)

– avec compensations non contributives (solidarité accidents de la vie)

– solidarité intergénérationnelle et (de + en +) interrégimes

– retraite de base et complémentaire obligatoires

– retraite supplémentaire facultative

* RETRAITES DE BASE

5 secteurs :

– privé, secteur agricole, fonctionnaires, indépendants, services spéciaux

financée par

– cotisations : 75% (en diminution progressive, 83% en 2003)

– CSG : 11%

– transferts de la CAF et de l’UNEDIC : 6%

– état : 2% (équilibrage régimes spéciaux)

service public

– calcul sur les 6 derniers mois de salaire

– 75% du salaire de référence

– trimestre validé par 90 jours de travail

– primes non incluses dans le calcul

salariés secteur privé (CNAV)

– 50% du salaire de référence

– calculé sur les 25 dernières années

– trimestre validé sur une certaine somme perçue

autres :

– salariés agricoles : calculée sur revenus, âge, durée d’activité (MSA)

– exploitants agricoles : une part forfaitaire, une part basée sur revenus

II – LES RETRAITES AUJOURD’HUI

– artisans, commerçants, industriels : RSI (proche régime général)

– médecins : système à points

– avocats : cotisation forfaitaire et sur revenus + droits de plaidoirie

* RETRAITES COMPLEMENTAIRES

service public

– fonctionnaires non titulaires : IRCANTEC, gérée par la CDC

– agent des collectivités : gérée par ERAFP

secteur privé et agricole

– ARCO pour les non cadres

– AGIRC pour les cadres

– systèmes à points gérés par les partenaires sociaux

– taux de cotisation variant suivant les tranches de revenus

– pas de cotisation au delà de plafond sécu x3 pour ARCO, plafond

x8 pour les cadres : les plus hauts revenus exonérés !

– réunion des deux caisses prévue pour 2019

médecins

– retraite complémentaire à points

– retraite supplémentaire à points pour les médecins conventionnés

avocats

– système à points

autres : marginaux en volume, ne seront pas étudiés ici

* AU TOTAL

– une grande complexité

– des sources de financement variées et multiples

– financement augmenté par l’impôt au détriment des cotisations

– assiette sur les salaires pour les retraites de base,

– plutôt des systèmes à points pour les complémentaires

– pour mémoire au plan des soins, généralisation du système

autonome Alsace Moselle (1,8% de cotisation en complément du régime

général, donnant droit à des remboursements plus intéressants et un

moindre recours aux mutuelles)

– au plan retraite dans l’immédiat, la réunion des systèmes ARCOAGIRC

et leur génération à tous les salariés et non salariés.

– à plus long terme, après instauration de la réduction-partage du

TT et réforme progressive de la fiscalité (fusion CSG-IRPP) et des

prestations sociales, instauration d’un revenu citoyen inconditionnel ou

revenu de base (RB) avec comme caractéristiques :

– suppression des retraites de base remplacées par le RB

– suppression de l’essentiel des aides sociales (dont le RSA et AF)

– maintien des retraites complémentaires AGIRC-ARCO par points

– les cotisations sont maintenues pour assurer

• les dépenses de santé

• les retraites complémentaires

• l’assurance chômage

• la formation professionnelle

III – CE QUE PROPOSE ND

* les principes

– un système universel par points alimentant le compte personnel de

chaque cotisant

– le maintien du principe de répartition, qu’il s’agisse des retraites

de base ou complémentaires

– âge légal du départ en retraite maintenu à 62 ans, chacun pouvant

toutefois choisir en fonction de l’alimentation de son compte personnel

– pension versée tenant compte de l’espérance de vie (système

« notionnel »)

– revalorisation annuelle basée sur la croissance des salaires

* et son programme officiel dit que

« Les parties prenantes – partenaires sociaux et interlocuteurs politiques

– seront associés à leur définition. Nous rechercherons un consensus sur

les modalités de fonctionnement du nouveau système. A l’issue de cette

concertation, le gouvernement prendra ses responsabilités e t

présentera un projet de loi au Parlement. La réforme ne commencera à

s’appliquer qu’au cours de la législature suivante. »

* le pour : la simplification est la bienvenue

– la répartition est maintenue, mais la notion de compte personnel

alimenté au gré des désidérata du cotisant ressemble à s’y méprendre à

une capitalisation

– la notion de salaire est estompée, puisque la valeur du point n’est

pas donnée à priori, ni le taux de cotisation appliqué au revenu, ni le

coefficient de transformation du point lors de la liquidation.

– de même la notion d’âge de départ reste symbolique, puisque

chacun peut choisir en fonction de l’état de son compte, ce qui peut

obliger les moins favorisés à travailler plus longtemps.

IV – CE QUE PROPOSE MACRON

CE QUI N’EST PAS DIT ET POSE PROBLÈME

– pire, la notion d’espérance de vie à prendre en compte est plus que

dangereuse : chacun a un capital quand il prend sa retraite. Mais ce

capital doit être ventilé en fonction de l’espérance de vie « moyenne »

de la population, recalculée chaque année : si elle augmente, la pension

diminue puisque le capital sera réparti en davantage d’années. Si elle

diminue, la pension augmente. Et…on ne le saura qu’année après année. En

sachant que l’espérance de vie moyenne est un leurre : si la moyenne des

pensions baisse ou monte, les plus riches vivant plus longtemps s’en

contrefichent ou sont moins touchés, puisqu’ils la toucheront plus

longtemps…

– « les taux de cotisation et les conditions d’âge pourront différer

selon les métiers » : la complexité soit-disant évacuée par la porte

reviendra forcément par la fenêtre

– en clair si le système actuel est complexe, les règles sont

finalement aussi claires, sinon davantage : nombre d’années de cotisation

effectuées, taux de remplacement, décote ou surcote, âge de départ,

tout cela est connu. Alors que comme indiqué ci-dessus, on ne sait avec le

système de point où l’on en est …que le jour où on prend sa retraite, la

pension pouvant varier chaque année avec la notion d’espérance de vie.

– rien n’est dit sur le rapport entre actifs et retraités, question

fondamentale : quelle part du PIB veut-on consacrer aux retraites. Et l’on

sait ce qu’il en est advenu depuis une génération : 7 à 10% du PIB

détourné des salaires (et donc des retraites) pour aller aux dividendes :

sans ce hold-up, il n’y aurait aujourd’hui aucun problème de financement

des retraites (et il y en a d’autant moins que ce hold-up les a laminées.

Remarque personnelle provocatrice

je me suis toujours demandé pourquoi pour ne rien foutre de

contraint, définition universelle de la retraite mettant tout le monde

sur le même plan, certains (les riches) touchaient plus que d’autres.

« Mais parce que nous avons davantage cotisé » nous disent-ils.

Exact, mais 1/ les écarts de salaire étaient-ils toujours justifiés et

2/ cela vous a permis de constituer un patrimoine qui vous rapporte

en proportion…